Notícias

Começa a valer nova regra onerosa do Ibama para pagamento da TCFA para empresas com Filiais.

Imagem: Canva/ Direitos Adquiridos/ Agromais

A renda bruta anual a se considerar, para fins de definição do porte econômico que servirá como base de cálculo da TCFA é a da pessoa jurídica como um todo.

GERAL

Começa a valer em abril nova regra sobre o cálculo da taxa de controle e fiscalização ambiental (TCFA) do Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis (IBAMA) para fins de declaração das empresas e setor produtivo, que passa a incidir cobrança sobre o porte de todas as filiais como se matriz fosse, considerando a renda bruta anual da pessoa jurídica como um todo para a base de cálculo da taxa, provocando desarrazoada onerosidade para os contribuintes inscritos no Cadastro Técnico Federal de Atividades Potencialmente Poluidoras e Utilizadoras de Recursos Ambientais (CTF/APP), em especial as grandes indústrias.

Depois de mais de duas décadas utilizando a mesma equação para calcular a chamada TCFA, considerando a receita de cada estabelecimento (porte de cada filial), a Autarquia altera calculo e incidência da taxa, por meio de mudança de entendimento abrupta da sua Advocacia Geral da União (AGU), sob os fundamentos elencados no parecer 00001/2023/DITRIB/PFE-IBAMA-SEDE/PGF/AGU, chancelado pela Portaria Ibama nº 260, de 20 de dezembro de 2023.

Em que pese o caráter não vinculante do parecer, bem como da portaria, com mera força infralegal, fato é que o órgão passará a cobrar dos contribuintes que o porte a ser declarado para todas as filiais passíveis de registro junto ao Cadastro Técnico Federal de Atividades Potencialmente Poluidoras será do somatório da matriz e das filiais, uma vez que a renda bruta anual a se considerar, para fins de definição do porte econômico que servirá como base de cálculo da TCFA é a da pessoa jurídica como um todo, segundo o parecer da sua procuradoria especializada.

O pagamento da taxa que é trimestral, incide até o quinto dia útil do mês subsequente a cada trimestre do ano civil, portanto, quatro vezes ao ano, por isso, acarretará impacto expressivo para os contribuintes, sobretudo grandes indústrias elencadas no Anexo VIII da Lei Federal nº 6.938/1981, que dispõe sobre as categorias com potencial poluidor e utilizador de recursos naturais (PPGU), com ênfase para indústrias de alimentos e bebidas, produtos minerais, madeira, papel e celulose, couro, borracha, fumo, transporte, entre outras.

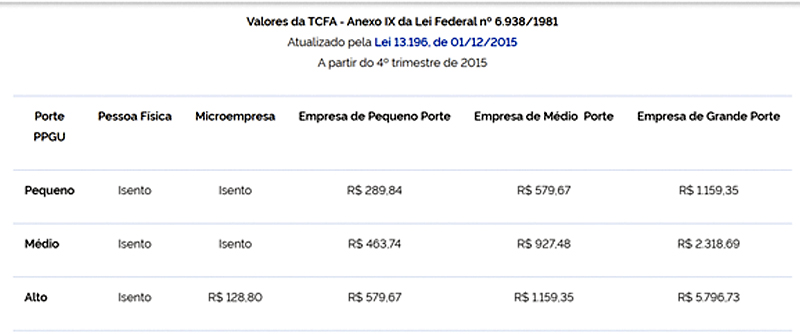

A título de exemplo, para àqueles contribuintes com alto potencial poluidor, a nova regra estabelece que àquele que pagava valor equivalente ao porte de sua filial (pequeno ou médio), entre R$ 579,67 a R$ 1.159,35, agora passará a pagar R$ 5.796,73, caso sua matriz esteja classificada e declarada como contribuinte de grande porte, o que causará efeito dominó inevitável. Os valores foram extraídos do Anexo IV atualizado da Lei Federal 13.196/2015, conforme tabela abaixo:

Apesar da discussão semelhante não exitosa travada no Supremo Tribunal Federal em 2015, o Ministro Fux, na ocasião, resgatou em seu voto, decisão proferida pelo então Ministro Carlos Velloso no debate do RE 416.601 pelo Plenário da corte em 2005, sobre o tema da TCFA do IBAMA, ao destacar que é evidente a onerosidade excessiva do cálculo considerando a receita bruta da empresa, do mesmo modo, é razoável supor que cada estabelecimento dispõe de maior ou menor grau de poluição potencial ou de utilização de recursos naturais, e por essa razão a análise sobre a quantificação do tributo deve ser feita de forma isolada, uma vez que cada uma requer intensidade do poder de polícia de controle e fiscalização por parte do IBAMA absolutamente distintos.

Para além do aumento abusivo do tributo e da afronta aos princípios da isonomia e proporcionalidade, vale ainda destacar o momento sensível da economia do país para o setor industrial, onde há iminente período de transição e inevitáveis custos advindos da instauração de um novo sistema tributário brasileiro. Ademais, chama atenção a ausência de instrumento legal adequado para respaldar a referida alteração que trata de matéria eminentemente tributária e não ambiental, o que reforça o caráter meramente arrecadatório da mudança de entendimento.

Sob a ótica legislativa, a discussão tramita na Câmara dos Deputados por meio do Projeto de Lei nº 10273/2018 que dispõe sobre a Política Nacional do Meio Ambiente, seus fins e mecanismos de formulação e aplicação, a fim de adequar a incidência da Taxa de Controle e Fiscalização Ambiental – TCFA.

Em síntese, o texto em análise propõe: i) restringir a cobrança da TCFA às atividades submetidas à competência de licenciamento da União; ii) estabelecer que o sujeito passivo da TCFA é a pessoa física ou jurídica que desenvolve a atividade, independentemente de quantas filiais ou estabelecimentos tenha, aplicando-se as faixas de enquadramento de porte e os valores da taxa de forma unitária; iii) adequar patamares de porte econômico à Lei Complementar nº 123, de 14 de dezembro de 2006.

O Projeto de lei, da relatoria do deputado federal Covatti Filho, atualmente aguarda apreciação conclusiva na Comissão de Constituição e Justiça e de Cidadania (CCJC) da Câmara dos Deputados. No ultimo dia 20/03 houve reunião deliberativa com alguns requerimentos protocolados para retirada pauta.

A proposição está em fase de tramitação conclusiva nas comissões, e segue em rito ordinário e se aprovado pacificará de forma negativa o tema, em clara afronta constitucional, além de provocar extrapolação dos limites da competência do IBAMA e onerosidade excessiva para os setores econômicos alcançados.

Diante deste cenário, a projeção é de que seja travado novo debate por meio de medidas judiciais visando combater a incidência da abusividade da taxa, na mesma medida, torna-se imprescindível o acompanhamento propositivo do tema no âmbito Legislativo, a fim de evitar que a taxa seja legitimada indevidamente por lei.

Fonte: Marcela Pitombo – Professora, especialista em Gestão do Meio Ambiente e Sustentabilidade e Head de RI e ESG Mosello Lima Advocacia

Matheus Fadini – Especialista em Direito Ambiental e Legal Master da Mosello Lima Advocacia

Fonte: agromais.uol.com.br