Notícias

Cuidado para seu Sistema não travar em Julho/17

CEST – Exigência começa em julho de 2017 e ausência ameaça emissão de documento fiscal

Obrigatoriedade do CEST

Operação realizada por contribuinte do ICMS, optante ou não pelo Simples Nacional, com mercadorias relacionadas no Convênio ICMS 92 de 2015 sujeita ou não ao regime de Substituição Tributária.

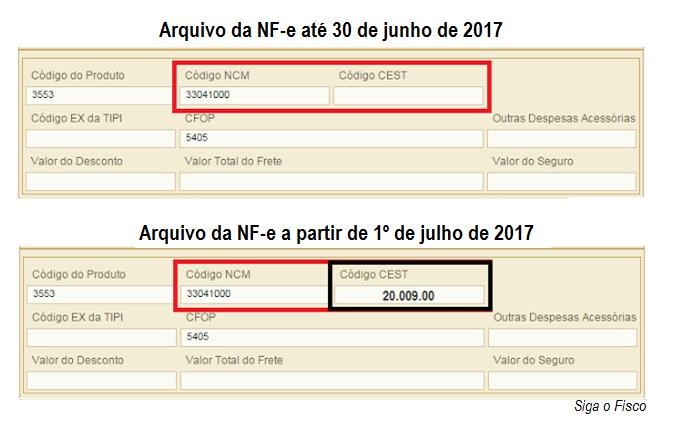

NF-e – NT 2015.003 – Campo destinado ao CEST

Para evitar a rejeição de arquivos dos documentos fiscais eletrônicos, atualize o cadastro de mercadoria para incluir o CEST.

Identificação do CEST

Para identificar o CEST, é necessário analisar o código da NCM (TIPI 2017 – Decreto nº 8.950/2016) e a descrição da mercadoria.

Em razão do prazo de exigência do CEST já ter sido adiado por várias vezes, muitos contribuintes ainda não identificaram o Código Especificador da Substituição Tributária. A exemplo do ICMS – Difal da EC 87/2015, aquele que deixar para o estudar o assunto na última hora poderá ficar ser emitir documento fiscal.

Se você é responsável pela área fiscal da empresa, fique atento ao prazo para incluir o CEST no cadastro de mercadorias. Evite paralisar o faturamento da empresa.

CEST x ICMS-ST

O Convênio ICMS 92/2015 uniformizou em âmbito nacional a lista de mercadorias sujeitas ao ICMS-ST. Com esta medida, desde 1º de janeiro de 2016 os Estados e o Distrito Federal somente podem cobrar ICMS através da Substituição Tributária se a mercadoria estiver relacionada no Convênio.

Confira os segmentos de mercadorias e bens sujeitos ao ICMS-ST

ANEXO I – do Convênio ICMS 92/2015

01. Autopeças

02. Bebidas alcoólicas, exceto cerveja e chope

03. Cervejas, chopes, refrigerantes, águas e outras bebidas

04. Cigarros e outros produtos derivados do fumo

05. Cimentos

06. Combustíveis e lubrificantes

07. Energia elétrica

08. Ferramentas

09. Lâmpadas, reatores e “starter”

10. Materiais de construção e congêneres

11. Materiais de limpeza

12. Materiais elétricos

13. Medicamentos de uso humano e outros produtos farmacêuticos para uso humano ou veterinário

14. Papéis, plásticos, produtos cerâmicos e vidros

15. REVOGADO

16. Pneumáticos, câmaras de ar e protetores de borracha

17. Produtos alimentícios

18. REVOGADO

19. Produtos de papelaria

20. Produtos de perfumaria e de higiene pessoal e cosméticos

21. Produtos eletrônicos, eletroeletrônicos e eletrodomésticos

22. Rações para animais domésticos

23. Sorvetes e preparados para fabricação de sorvetes em máquinas

24. Tintas e vernizes

25. Veículos automotores

26. Veículos de duas e três rodas motorizados

27. REVOGADO

28. Venda de mercadorias pelo sistema porta a porta

Fonte: Siga o Fisco